每日經(jīng)濟新聞 2018-11-07 14:33:52

在2017年年報中,首開曾提過2018年完成1017億元的目標(biāo),但就目前的銷售狀況看,若要達成此目標(biāo),還需完成超400億元的銷售業(yè)績——在剩下不到兩個月時間里。

每經(jīng)記者|林菁晶 陳夢妤 每經(jīng)編輯|甄素靜

現(xiàn)實有些骨感。

今年前四個月,首開僅完成全年目標(biāo)17%,業(yè)內(nèi)分析:大器晚成。

今年前六個月,首開完成了全年目標(biāo)的30%,業(yè)內(nèi)評價:任重道遠。

今年前十個月,首開終于完成了全年目標(biāo)的50%,業(yè)內(nèi)卻哀鴻一片:要好好“活下去”。

圖片來源:視覺中國

距離2019年僅剩下不到兩個月的時間了。

盡管龍頭房企開始哭訴要“活下去”,但2018年前10個月,銷售破千億元的房企還是增至了24家,其中不乏中梁、正榮、金茂、金科、富力等新貴,今年10月,它們首次跨入了千億俱樂部的陣營。

也有房企黯然失色,比如京城“房企一哥”北京首都開發(fā)股份有限公司(下稱首開)。在2017年年報中,首開曾提過2018年完成1017億元的目標(biāo),但就目前的銷售狀況看,若要達成此目標(biāo),還需完成超400億元的銷售業(yè)績——在剩下不到兩個月時間里。

對于首開能否順利完成業(yè)績目標(biāo)等問題,11月6日,“鎂刻地產(chǎn)”記者聯(lián)系了首開股份宣傳部相關(guān)負責(zé)人,該負責(zé)人以“這個問題無法回答”為由拒絕了記者的采訪。

2018年1~9月部分房企全年銷售目標(biāo)完成情況。

事實上,在被稱為北京最嚴調(diào)控的“3·17”新政實施以來,調(diào)控趨嚴,京派房企生存空間逐漸逼仄。

今年1~9月,北京市場合計商品房住宅類簽約僅1033.47億元,甚至低于2014年同期,在均價已然翻倍的基礎(chǔ)上。

回顧2017年,首開還算意氣風(fēng)發(fā),以257.1億元業(yè)績繼續(xù)蟬聯(lián)房企北京銷售排行榜冠軍,但這與其2016年在京取得的343億元銷售業(yè)績相比,依然出現(xiàn)了明顯下滑。

不過,理想豐滿的首開依然選擇在實現(xiàn)全年合約銷售692億元業(yè)績的時候,提出了千億目標(biāo)。

半年報顯示,2018年上半年,首開銷售金額同比下降達20%。不僅如此,首開在房企銷售排行榜中的排名也呈現(xiàn)出逐年下滑趨勢,由2016年的20名左右下跌到如今的40位上下。

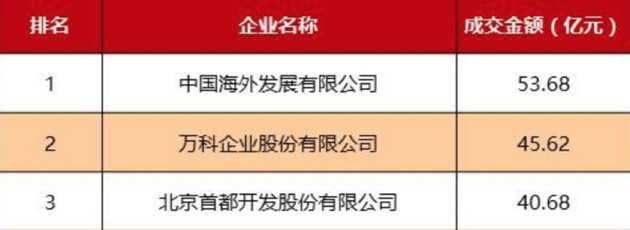

甚至在北京,首開“房企一哥”的地位也出現(xiàn)動搖。根據(jù)克而瑞發(fā)布的北京2018上半年房企權(quán)益金額榜,首開以40.68億元排在第三位,次于中海和萬科。

此外,就2017年年報數(shù)據(jù)來看,對比于遠洋、富力、世茂等同規(guī)模房企14%以上的凈利潤,首開凈利率則不到10%。此外,在房企紛紛以高周轉(zhuǎn)進行快速擴張時,首開依然保持低周轉(zhuǎn)的狀況,存貨周轉(zhuǎn)率持續(xù)下降至在2015年~2017年分別只有0.17、0.19和0.19,遠低于行業(yè)平均水平。

首開近年凈利潤情況。數(shù)據(jù)來源:wind

作為北京本土國資企業(yè),首開曾長期占據(jù)北京地區(qū)房企銷售額第一名。2017年,與同樣以北京為大本營的首創(chuàng)置業(yè)相比,首開679億元的銷售額還略高一籌,但到了2018年上半年,首開簽約金額為308億元,首創(chuàng)置業(yè)則為361億元,首開反而落后53億元。

業(yè)界評價稱,首開的轉(zhuǎn)型始于2015年7月潘利群上任董事長之后,其一改以往謹慎路線,大舉攻城略地,以開放的心態(tài),經(jīng)營著獨特的“朋友圈”。也正是在當(dāng)年,首開重回京城銷冠。

“鎂刻地產(chǎn)”記者注意到,首開2017年在京豪取15塊地。根據(jù)北京市規(guī)劃和國土資源管理委員會官網(wǎng)土地成交信息計算,2017年,首開在大興區(qū)、朝陽區(qū)、順義區(qū)等各區(qū)域分別拿地,規(guī)劃建筑面積總計達253.7萬平方米,成交金額超過637億元,坐穩(wěn)北京土地市場“一哥”位置。

如果再仔細看,首開選擇的都是聯(lián)合拿地,持股比例不高于51%,不控盤、不操盤——這不僅為其分擔(dān)了地價快速攀升帶來的潛在風(fēng)險,也令其在市場上的參與度持續(xù)提高。

然而聯(lián)合拿地后的合作開發(fā)項目涉及并表問題。比如,萬科和首開在北京開發(fā)的萬科中心,首開僅是財務(wù)投資角色,業(yè)績則出現(xiàn)在萬科的財務(wù)報表中。這在一定程度上拉低了首開的財報表現(xiàn)。

在經(jīng)歷了去年的激進拿地后,首開調(diào)整了節(jié)奏。“鎂刻地產(chǎn)”記者注意到,今年上半年,除通過增資擴股方式獲得北京城志置業(yè)有限公司49%股權(quán)以參與開發(fā)北京管莊項目外,上半年首開的土地全部位于京外。而卡在“銀十”最后一天,首開金地聯(lián)合體以49.8億元,一口氣拿下北京市朝陽區(qū)崔各莊鄉(xiāng)兩宗限競房地塊,溢價率分別為17%和27%。

半年報顯示,首開報告期內(nèi)可供出售面積2126.48萬平方米,已售出面積120.42萬平方米,去化率僅約5.7%,與去年同期8%的水平相比下滑不少;從已披露的其他房企業(yè)績來看,碧桂園和融創(chuàng)在去化率這一指標(biāo)上分別達到70%、85%。

今年前八個月,首開實現(xiàn)簽約面積167萬平方米,同比下降22.12%;簽約金額435億元,同比下降14.84%。根據(jù)克而瑞的數(shù)據(jù),首開前10個月的銷售額是595億元,而去年是577億元。至此,2018年僅剩不到兩個月,相對全年1000億元銷售目標(biāo)而言,還存在405億元缺口,首開仍面臨不小的推盤壓力。

今年7月,在被問及能否完成今年1000億元目標(biāo)時,潘利群曾表示:“如果沒有重大變化,按照我們目前的情況,按照我們的在手資源分析判斷,千億目標(biāo)是可以正常完成的。”

按照首開董秘王怡的說法,去年公司在北京拿地多主要是因為此前在北京拿地相對較少,想多補充一些土地。

只不過,首開一邊在土地市場搏命廝殺,另一邊卻四處化緣,畢竟投資拿地所耗費的大量資金,僅靠銷售回款遠遠不夠。在補充流動資金方面,首開借助了多種“輸血”方式,包括但不限于發(fā)行債券、向銀行融資,甚至賣掉子公司,以“假股真?zhèn)?rdquo;的方式融資。

受惠于國企身份,首開的融資成本連年下降,同時利息費用也維持在了較為穩(wěn)定的水平——中期20億元左右,全年40億元左右。這使得首開的資本化利息波動較小,財務(wù)費用穩(wěn)健。

但首開的融資金身卻存在著“罩門”:令首開飽受外界質(zhì)疑的,是其持續(xù)多年且長期高企的永續(xù)債。

首開未到期債券(單位:萬元)。數(shù)據(jù)來源:wind

首開是A股上市公司中發(fā)行永續(xù)債規(guī)模最大的房企,規(guī)模僅次于在港上市的恒大和碧桂園。今年初,首開方面曾表示“首開股份永續(xù)債的資金成本與公司債相比差異不大,選擇其作為融資方式可以豐富公司的融資渠道,公司過往及今后也將繼續(xù)適度控制永續(xù)債規(guī)模”。

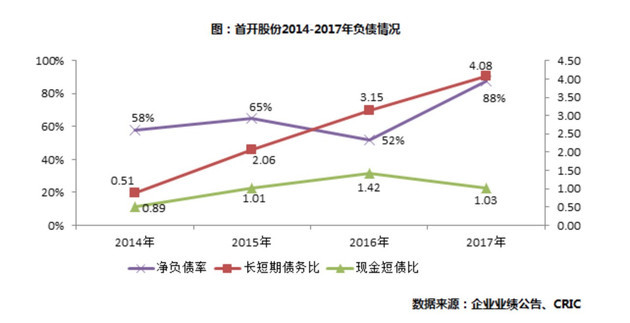

克而瑞發(fā)布的報告顯示,去年主要上市房企的加權(quán)凈負債率(永續(xù)債作為權(quán)益)約91.09%。2017年,在未計入永續(xù)債情況下,首開的資產(chǎn)負債率為80.59%,而將永續(xù)債計入債務(wù)之后,首開的資產(chǎn)負債率達到114%。從今年的三季報看,首開報告期內(nèi)的總資產(chǎn)為2673億元,但總負債為2186億元,負債率為81.7%。

值得注意的是,較于截至2017年2月累計的110億元永續(xù)債,盡管首開上半年永續(xù)債有所降低,但依然保持著約80億元規(guī)模。

克而瑞分析稱,永續(xù)債往往是前2~3年利息成本相對較低,此后則會大幅上漲,如果房企有足夠的存量以及銷售規(guī)模,在“低息期”內(nèi)償盡債務(wù)還是可以實現(xiàn)的,但對于其他中小房企而言依舊需要謹慎選擇。

此外,今年初,首開的總市值為269億元,市盈率22.08倍。而目前,首開的總市值已經(jīng)降到176億元,市盈率7.63倍。

“鎂刻地產(chǎn)”記者就首開目前的經(jīng)營狀況、銷售狀況和現(xiàn)金流狀況等問題向公司相關(guān)部門發(fā)去采訪函,但截至發(fā)稿時未獲回復(fù)。

如需轉(zhuǎn)載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權(quán),嚴禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟新聞APP

Copyright ? 2025 每日經(jīng)濟新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112