每日經濟新聞 2018-10-08 15:23:58

10月8日,獨角獸企業工業富聯登陸A股整四個月的時間關口,公司股價跌破發行價13.77元,市值回落至2710億元,較高點(5193億元)縮水超過47%,市值蒸發2480億元。

每經編輯|郭鑫

在創造了36天的A股最快過會紀錄之后,工業富聯(富士康工業互聯網股份有限公司)于2018年6月8日正式登陸A股,然而,它的獨角獸光環僅在3個漲停板之后便開始黯淡,其后是連續不斷地下挫。

10月8日,工業富聯在A股交易整整四個月的檔口,其股價首次跌破13.77元的發行價,截至14點25分,工業富聯一度跌至13.75元,市值回落至2710億元,較高點(5193億元)縮水超過47%,市值蒸發2480億元。

其實,工業富聯從上市伊始便飽受估值過高的爭議。

作為全球最大電子代工企業鴻海精密集團旗下的子公司,披著工業互聯網外衣、甚至將工業互聯網嵌入公司名稱的工業富聯,究竟算是一家科技公司還是一家代工廠?

這不僅關系到工業富聯的名稱、宣傳,更關系到需要投資者用真金白銀撐起來的未來預期。

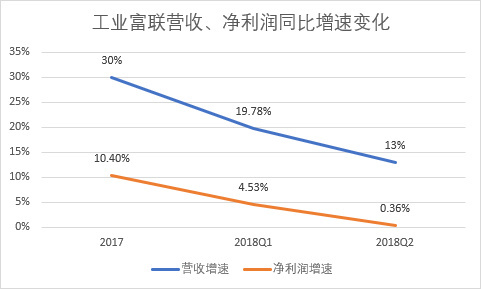

8月13日,工業富聯披露上市后首份財報。財報數據顯示,工業富聯2018年上半年營收1589.9億元,同比增長16.29%,實現凈利潤54.4億元,同比增長2.24%。

1589.9億元的營收讓工業富聯穩坐同行業公司營收規模之首,但3.4%的凈利率卻顯得薄如蟬翼。在同花順電子制造行業分類統計的58家上市公司中,工業富聯排名第36,處于中游偏后的位置。

掩蓋在上半年業績之下的,則是工業富聯第二季度13%的營收增速和0.36%的凈利潤增速。

而往前追溯,工業富聯的業績也并不如人意,呈現持續下滑的狀態。該公司2015年至2017年的凈利潤率分別為5.26%、5.27%和4.48%。同期綜合毛利率分別為10.50%、10.65%和10.14%。不斷走低的毛利率和凈利率,當然和制造主業屬性不無關系。

顯然,成立僅三年的工業富聯還沒來得及搭上工業互聯網的快車,就幾乎陷入利潤增長停滯的泥潭。這樣的表現當然是不符合投資者對工業互聯網獨角獸的預期的。

這樣低效的增長率,對于一家自稱“工業互聯網”概念的上市公司來說,無論如何也是說不過去的。低到塵埃的毛利率也恰恰說明了這家公司本質上還是那個代工廠,盡管154頁的半年報只字未提代工業務,甚至都沒有提蘋果,只是閃爍其詞的說:某美國知名品牌手機高精密金屬機構件(不過在招股書里還是說了實話的,把代工的廠家羅列出來:Amazon、 Apple、 ARRIS、 Cisco、 Dell、HPE、華為、聯想、 NetApp、 Nokia、 nVidia 等) 。

工業富聯承載著富士康集團創始人郭臺銘的工業互聯網夢想,這是很多人看好工業富聯的理由。

如果鴻海精密、富士康真的能如愿轉型工業互聯網平臺,那么工業富聯將成為直接受益的上市公司。

而在成功轉型之前,工業富聯也依舊是A股制造業的龍頭企業。

據同花順電子制造行業分類統計,工業富聯2018年上半年的營收規模比同行業第2名~第20名的同時期營收之和還要大。

同花順電子制造行業分類A股上市公司營收前10

在制造業,更大的營收規模意味著更高的市場地位、面對上下游廠商更強的議價能力以及更好的成本控制能力。工業富聯是其中的代表,這是工業富聯最強大的護城河。

在2018年半年度報告中,工業富聯也將豐富的客戶資源及長期穩定的戰略合作關系列為“報告期內核心競爭力分析”第一條。

奧維云網高級研究經理張金陽對36氪分析稱,“從供應鏈管理的角度來看,大客戶為了保證品質與供應的穩定本身就不會輕易更換代工廠,一般的做法是首先建立穩定的代工廠后,開始扶植第二甚至第三家代工廠以降低風險提高議價權。”

而在電子制造業普遍采用的Buy and Sell模式(客戶在采購部分原材料后由其銷售給公司,由公司進行加工制造后再向客戶銷售產成品)下,工業富聯這樣的巨型代工廠的地位只會越來越穩固。

張金陽稱,“小的代工廠根本沒有那么大的現金流去接大客戶的單子,所以現在代工廠也開始越來越集中。”

但對于工業富聯來說,這樣的護城河卻也是制約其估值的關鍵因素。

一方面,在成為工業互聯網平臺之前,工業富聯仍需要大量的員工來支撐起龐大的生產流水線,據工業富聯在招股書中的披露,截至2017年底,工業富聯共有26.9萬名員工,其中75.57%為生產制造人員,是典型的勞動密集型企業。

和工業富聯形態最相似的,是作為母公司的鴻海精密和兄弟公司富智康,但是工業富聯的市銷率(適用于更看重營收規模的企業)卻達到鴻海精密的3.3倍左右,是富智康的11.1倍左右,估值明顯偏高。

數量龐大的員工可以讓工業富聯在代工市場上占據一席之地,卻沒辦法讓工業富聯的股價騰飛。

來源:工業富聯招股書

另一方面,工業富聯的營收有很大一部分來自海外客戶和海外市場。

在半年度報告中,工業富聯再次提示了客戶集中度較高和境外經營兩大風險。工業富聯稱:“國際關系緊張、戰爭、貿易制裁等無法預知的因素或其他不可抗力情形,可能對公司境外業務的正常開展和持續發展帶來潛在不利影響。”

今年6月,工業富聯曾就這一問題在互動平臺上回應稱,“公司是一家全球布局的企業,已在全球六大洲、多個國家建廠,憑借成本優勢和完善的產業鏈布局,有充分應對貿易戰的能力和對策。”

今年蘋果新品有一款史上最貴iPhone,價格高達12000元之多,并且銷量也不錯。在蘋果公司CEO庫克偷著樂的時候,蘋果的代工廠—富士康也在悄悄地數錢。不過,資本市場卻不大買賬,富士康在A股上市公司——工業富聯的股價在上市沖高后一路走低,上市僅僅四個月后就跌破發行價13.77元。

來自香港投行的觀點認為,“工業富聯大股東鴻海精密的市盈率僅為10倍左右,因此前者在A股可能面臨一定的拋售壓力。同時,該公司的買入機會應該是其市盈率下滑至15倍左右。截至9月25日,該公司動態市盈率為26.1倍,靜態市盈率為17.91倍。而從預測其2018年每股收益為0.88元來測算,13.2元/股附近才是合理的入場點。”

從大熱到大冷,市場為何對頂著獨角獸光環的工業富聯態度發生如此大轉變呢?

對于A股投資者而言,提到工業互聯網,幾乎機會想到工業富聯,可以說工業互聯網是工業富聯提振股價所能找到的最好的故事范本,但想要把這個故事講好卻沒那么容易。

在工業富聯公布2018中期業績后,中金公司、群益證券、平安證券、華金證券均給出增持評級,在報告中提及最多的正是“工業互聯網”。

從半年度報告來看,工業富聯的工業互聯網才剛起步,遠沒有到能拉動公司營收或利潤增長的程度。

從公司目前經營業績來看,轉型之路非常艱辛并且充滿不確定性,是否能夠脫離產業鏈最低端打工仔的地位,實現真正宣稱的工業互聯網的高端產業,還需拭目以待。

每日經濟新聞綜合36氪、市場公開信息等

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP