證券時報·新三板論壇 2018-04-10 19:57:58

今天上會的企業有4家,3家通過,取消1家。而江蘇新能成為了那幸運的四分之三,順利過會。江蘇新能的主營業務為新能源發電項目的投資開發、建設運營及電力銷售,目前主要包括風能發電、生物質能發電和光伏發電三個板塊。江蘇新能在招股書中提示了可再生能源電價補貼收入滯后風險。

繼文燦股份過會,恐龍園遺憾被否后,時隔兩個星期,終于再迎來一家進場審核的新三板公司——江蘇新能(833368)。

根據證監會網站公布的審核結果,今天上會的企業有4家,3家通過,取消1家。而江蘇新能成為了那幸運的四分之三,順利過會。

今天的發審會上,發審委關注了江蘇新能以下五方面的問題:

1、發行人控股股東國信集團控制的其他企業與發行人從事相同或相似業務。請發行人代表說明:(1)與上述企業是否存在利益沖突的情況,發行人是否具備獨立經營能力,發行人未納入江蘇國信上市主體的原因及單獨上市的必要性;(2)大唐國信濱海海上風力發電公司、江蘇國信淮安新能源投資有限公司、鄂爾多斯市蘇國信鑫南能源發展有限公司是否與發行人構成同業競爭關系,避免同業競爭的承諾及安排;(3)未來一旦行業政策發生變化,發行人與控股股東下屬其他發電企業可能競爭的情形下,控股股東如何通過制度安排保護發行人中小股東利益不受損害。請保薦代表人說明核查的過程、依據,并發表明確核查意見。

2、發行人報告期主營業務毛利率呈上升趨勢。請發行人代表說明:(1)報告期主營業務毛利率逐年提高的原因及合理性;(2)報告期生物質發電毛利率低于同行業平均水平,風電、太陽能發電毛利率高于同行業平均水平的原因及合理性;(3)發行人研發投入及效果。請保薦代表人說明核查的過程、依據,并發表明確核查意見。

3、發行人報告期內各期末應收賬款占營業收入的比例逐年提高。請發行人代表說明:(1)應收賬款余額逐年增加、應收賬款占營業收入的比例逐年提高的原因及合理性;(2)應收電價補貼款的結算和回收是否及時,是否存在形成壞賬的風險,電價補貼款在政策上是否具有可持續性;(3)應收款項壞賬準備計提是否充分。請保薦代表人說明核查的過程、依據,并發表明確核查意見。

4、發行人生物質電站的主要采購為燃料采購,上游供應商主要為個人,請發行人代表說明:(1)個人供應商的選取標準,個人采購業務的內部控制制度及執行情況;(2)前五大供應商是否主要向發行人提供銷售業務,發行人是否對其有施加重大影響的能力,是否存在向發行人利益輸送情形;(3)與同行業采購單價是否存在顯著差異及差異原因;(4)是否存在現金支付貨款的情形,采購成本核算是否真實、準確、完整。請保薦代表人說明核查的過程、依據,并發表明確核查意見。

5、請發行人代表說明:“棄風限電”、“棄光限電”風險及應對措施,對發行人經營業績的潛在影響。請保薦代表人說明核查的過程、依據,并發表明確核查意見。

江蘇新能的主營業務為新能源發電項目的投資開發、建設運營及電力銷售,目前主要包括風能發電、生物質能發電和光伏發電三個板塊。

2014-2016年及2017年1-6月份,江蘇新能實現營業收入8.55億元、8.7億元、11.46億元和7.26億元;同期扣非后凈利潤分別為1.4億元、1.36億元、2.81億元和1.87億元。

這個業績,妥妥邁過"三年扣非后凈利不低于1億,主板當年不低于8000萬元"最新IPO窗口隱形紅線。

2015年8月,江蘇新能掛牌新三板,大概9個月后,公司開啟了上市之路。2017年6月,其上市申請獲證監會受理,公司股票隨后停牌。

江蘇新能是一家股權高度集中的企業,此次上會,并沒有"攜帶"任何中小股東。

公司股票在掛牌時采取協議轉讓,現為集合競價轉讓,掛牌期間未進行交易,也未進行定增融資。

因此,掛牌之后截至招股說明書簽署之日,江蘇新能的股東結構也沒有發生變化。

截至發行前,江蘇新能僅有4戶股東。

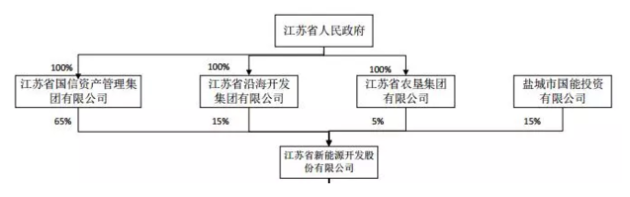

江蘇省國信資產管理集團有限公司持有江蘇新能3.25億股,占其總股本的65%,為公司的控股股東。江蘇省人民政府持有國信集團100%股權,為江蘇新能的實際控制人。

剩下的股東,江蘇省沿海開發集團有限公司、鹽城市國能投資有限公司、江蘇省農墾集團有限公司的持股比例分別為15%、15%、5%。

從2017年6月30日IPO排隊日算起,江蘇新能的排隊時間為284天。

招股說明書顯示,江蘇新能控股股東國信集團控制著6家火電企業,2家水電企業。而江蘇新能從事新能源發電業務,傳統發電和新能源發電或構成同業競爭。

為了證明兩者不存在實質性的同業競爭關系,江蘇新能在招股書中,從行業分類、國家政策、采購模式、銷售方面、發電原理、項目規劃選址、環境保護效益、因江蘇市場容量大而不存在直接競爭關系等方面進行了說明。

其中提到,2014-2016年度,江蘇省內發電量小于用電量,市場容量大。而江蘇新能及國信集團控制的其他發電企業,上網電量占江蘇省全省發電量的比例分別為8.98%、10.26%和11.21%,占比較小,不存在直接競爭關系。

此外,國信集團控股、參股企業還涉及新能源發電業務,與江蘇新能存在潛在同業競爭關系。

根據招股說明書,國信集團參股40%的大唐國信濱海海上風力發電有限公司,該公司的另外一個股東為中國大唐集團新能源股份有限公司,其持有該公司60%股權。大唐國信濱海的經營范圍包括新能源的開發建設。

不過,國信集團表示,大唐國信濱海目前尚處于前期建設階段,未開展實質性生產經營活動。

同時,國信集團控制的另外兩家,江蘇國信淮安新能源投資有限公司和鄂爾多斯市蘇國信鑫南能源發展有限公司,截至目前未從事新能源發電的相關業務。

為了避免同業競爭,國信集團已出具了逐步解決的承諾。

值得注意的是,江蘇新能的第一大客戶為國網江蘇省電力公司,報告期銷售占比逐年上升,已達到90%以上。證監會發審委也在反饋意見中詢問公司,是否對單一客戶存在依賴。

江蘇新能解釋,新能源發電項目需要獲取項目所在地區電網公司的許可,才能將電廠連接至當地電網,并通過與地方電網公司簽署《購售電協議》進行電力銷售,因此地方電網公司是公司的主要購電客戶。

并且,公司目前風力發電、太陽能發電以及生物質發電項目主要分布在江蘇地區。

因此,江蘇新能進一步說明,盡管公司報告期內第一大客戶占比非常高,但這是由公司屬于可再生能源發電這一特殊行業決定的,不構成對該客戶的重大依賴。

江蘇新能還在招股書中提示了可再生能源電價補貼收入滯后風險。

2014-2016年及2017年1-6月份,應收電力公司的可再生能源電價補貼金額分別為9049萬元、11746萬元、31472萬元和47488萬元。

根據招股書,可再生能源電價補貼部分需要上報財政部,根據國家能源局發布的補貼企業目錄,從可再生能源基金中撥付。

由于新投產的新能源發電項目進入補貼目錄間隔時間較長,導致補貼發放時間有所滯后。

江蘇新能稱,若這種情況得不到改善,將會影響發電企業的現金流,進而對實際的投資效益產生不利影響。

另一方面,如果國家政策轉移,相關補貼減少,或也將對公司經營業績帶來不利影響。

來源:證券時報·新三板論壇 記者:許擎天梅

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP