每日經(jīng)濟(jì)新聞 2017-10-20 12:51:22

伴隨著橫店影視、金逸影視上市,2017年上半年票房收入排名前十的院線公司,八成已經(jīng)登陸A股,如果算上掛牌新三板的大地院線,90%的院線公司都已經(jīng)登陸資本市場。業(yè)內(nèi)人士普遍認(rèn)為,院線并購整合仍將是行業(yè)趨勢,而院線上市公司更易于借助資本力量“以大并小”加速行業(yè)整合。

每經(jīng)編輯|蓋源源 實(shí)習(xí)生 張玉路

每經(jīng)影視記者 蓋源源 實(shí)習(xí)生 張玉路

每經(jīng)影視編輯 溫夢華

10月12日、10月16日,橫店影視(603103)、金逸影視(002905)相繼登陸資本市場,A股院線發(fā)行與影院放映梯隊(duì)再添新人。

截至10月19日收盤,橫店影視(603103)每股35.84元,總市值162億元;金逸影視(002905)每股40.21元,總市值67.6億元,兩位A股院線“新軍”合計(jì)總市值突破200億元。

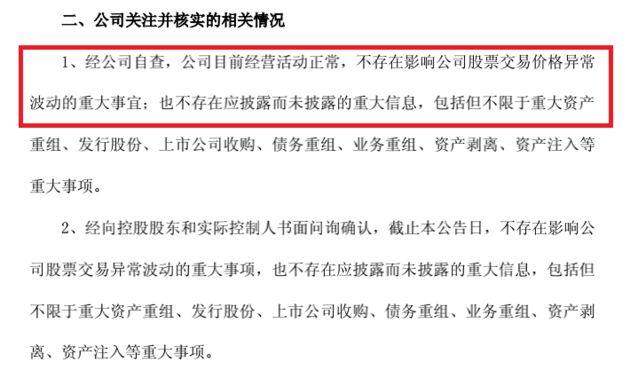

▲橫店影視上市以來,股價多次漲停,為此橫店影視公告稱已自查。

去年8月,國資背景的院線代表公司幸福藍(lán)海(300528)、中國電影(600977)、上海電影(601595)相繼上市,與民營院線龍頭萬達(dá)電影(002739)并處A股市場。今年,橫店影視、金逸影視接連上市,而且它們是今年至今僅有的兩家IPO過審的影視公司,院線資產(chǎn)的上市公司因而引人注目。

與此同時,中國電影市場票房增速放緩,單銀幕產(chǎn)出下降,影院經(jīng)營成本升高,導(dǎo)致部分影院虧損退出或是被并購。業(yè)內(nèi)人士普遍認(rèn)為,院線并購整合仍將是行業(yè)趨勢,而院線上市公司更易于借助資本力量“以大并小”加速行業(yè)整合。

國海證券:橫店、金逸上市有望成為院線行業(yè)新拐點(diǎn)

近期上市的院線公司橫店影視、金逸影視均是國內(nèi)民營院線第一梯隊(duì)的代表。橫店影視2016年度、2017年1~6月院線票房收入分別為20.71億元、11.14億元,在全國城市院線票房中排名第8。發(fā)端于廣東的金逸影視從2008年至今,擁有的金逸院線年票房始終穩(wěn)居中國城市院線排名前七,具備極強(qiáng)的市場競爭力和影響力。

▲院線票房收入和市場份額排名(圖/橫店影視招股說明書)

無獨(dú)有偶,橫店影視、金逸影視均是以資產(chǎn)聯(lián)結(jié)型影院為主的院線公司,相比簽署加盟協(xié)議,用資產(chǎn)聯(lián)結(jié)方式拓展影院,可以有效把控影院質(zhì)量和運(yùn)營水平,提升品牌檔次的深度。截至2017年6月30日,橫店影視旗下自營影院占比達(dá)79%;金逸影視已開業(yè)的自有影院144家,預(yù)計(jì)在2018年底實(shí)現(xiàn)自有全資影院規(guī)模達(dá)180家左右。

兩家院線公司結(jié)合自身特點(diǎn),有針對性對區(qū)域城市的影院進(jìn)行布局。橫店影視的多數(shù)影城位于三四線城市,2014~2016年三線、四線、五線城市的票房市場份額增長較快,分別由2014年的17.35%、11.23%、4.8%增長至2016年的18.23%、13.4%和6.11%。

橫店影視認(rèn)為,未來三、四線城市影院市場的增長潛力遠(yuǎn)高于市場相對飽和的一、二線城市,因此公司將以三、四線城市作為戰(zhàn)略重心。

金逸影視則將影院募投項(xiàng)目主要傾向于二、三線城市,公司認(rèn)為,二、三線城市影院數(shù)量、銀幕數(shù)量與一線城市相比,仍然具有較大的差距,但是人均銀幕票房產(chǎn)出、單位票價也存在很大的發(fā)展空間。

國海證券分析認(rèn)為,票房主力一、二線城市票房收入市場份額從 2014年的占比66.6%下滑至2016年的62.2%,2017年1~9月一、二線城市貢獻(xiàn)票房(不含服務(wù)費(fèi))合計(jì)取得243.16 億元,同比增加9%,三、四線城市貢獻(xiàn)票房合計(jì)153.11 億元,同比增加18.41%。三、四線城市票房增速高于一、二線城市票房9.41個百分點(diǎn)。三四五線城市電影消費(fèi)份額逐步提升,一、二線是存量市場,三四五線開啟增量市場。深耕三四線城市進(jìn)行影院渠道下沉的橫店影視和金逸影視的上市,有望成為院線行業(yè)新拐點(diǎn),走出“農(nóng)村包圍城市”模式。

八成票房收入前十的院線登陸A股 院線資本化提速

伴隨著橫店影視、金逸影視上市,2017年上半年票房收入排名前十的院線公司,八成已經(jīng)登陸A股,除了上述兩支“新軍”,還有2015年初登陸創(chuàng)業(yè)板的萬達(dá)電影(彼時尚稱“萬達(dá)院線”),2016年8月相繼上市的幸福藍(lán)海、中國電影、上海電影。如果算上掛牌新三板的大地院線(837015),90%的院線公司都已經(jīng)登陸資本市場。

這些公司也曬出了2017年上半年的“成績單”。受制于2017年上半年中國電影票房增速仍放緩,不含服務(wù)費(fèi)票房254.6億元,同比僅增長了3.5%,加上影院經(jīng)營成本升高,一些院線公司的業(yè)績也受到一定影響。

上海電影2017年上半年?duì)I業(yè)收入5.27億元,歸屬于上市股東的凈利潤1.07億元,相比上年同期下滑了13.1%;

幸福藍(lán)海2017年前三季度業(yè)績預(yù)告顯示,歸屬于上市公司股東的凈利潤為6865萬元至6960萬元,相比上年同期預(yù)計(jì)下滑6.16%至4.86%。

▲幸福藍(lán)海2017年前三季度業(yè)績預(yù)告

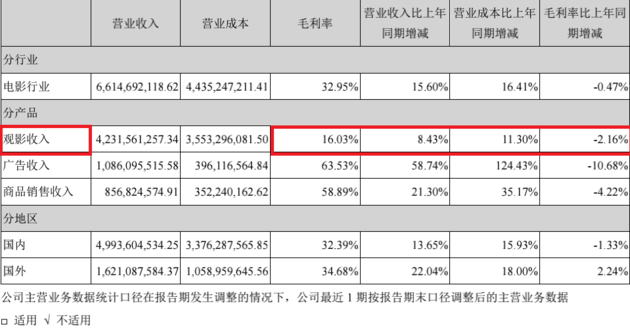

民營院線龍頭萬達(dá)電影仍保持較強(qiáng)的勢頭,2017年上半年實(shí)現(xiàn)營業(yè)收入66.15億元,比上年同期增長15.60%,實(shí)現(xiàn)歸屬于公司股東的凈利潤為8.87億元,相比上年同期增長10.26%。不過,萬達(dá)電影的觀影收入板塊的營業(yè)成本相比上年同期增加了11.30%,毛利率相比上年同期下滑了2.16%。

▲萬達(dá)電影2017年度半年報

▲萬達(dá)電影2017年度半年報

院線行業(yè)的業(yè)內(nèi)人士告訴每經(jīng)影視(微信ID:meijingyingshi)記者,從去年至今,一些影院經(jīng)營者面臨著較大壓力,“這個行業(yè)已經(jīng)不再是前幾年簡單粗暴的‘跑馬圈地’,而是面臨加速并購整合。一些劣質(zhì)影院將面臨退出市場,優(yōu)質(zhì)的、小的影投公司被整合,這個行業(yè)已經(jīng)走向規(guī)模化,并購整合是未來電影放映行業(yè)發(fā)展的必然趨勢。”

今年,業(yè)內(nèi)已經(jīng)產(chǎn)生了幾起影院大并購,如大地影院集團(tuán)33.87億元收購橙天嘉禾影城(中國)旗下所有影院;保利文化以6.8億元收購星星文化100%股權(quán),一些上市公司也通過資本運(yùn)作繼續(xù)擴(kuò)張影城布局,如文投控股對北京耀萊國際影城管理有限公司增資5億元,中國電影設(shè)立院線并購基金等。如今,80%排名前十的院線公司均已登陸A股市場,上市公司融資渠道多樣,融資能力更強(qiáng),資本的力量也將加速“以大并小”的行業(yè)整合。

如需轉(zhuǎn)載請與《每日經(jīng)濟(jì)新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112